Evaluasi Kebijakan Fasilitas Perpajakan Di Daerah Dalam Kerangka Otonomi Daerah

Departemen Hukum Administrasi Negara Fakultas Hukum Universitas Islam Indonesia (FH UII) mengadakan Focus Group Discussion (FGD) dengan mengusung tema yaitu Evaluasi Kebijakan Fasilitas Perpajakan Di Daerah Dalam Kerangka Otonomi Daerah. FGD ini diadakan bertujuan untuk penelitian dari Direktorat Penelitian dan Pengabdian Masyarakat (DPPM UII).

FGD pada kali ini diisi dengan narasumber-narasumber yang ahli dibidangnya yaitu Dr. Ridwan., S.H., M.H. yang merupakan dosen FH UII, dan Prof. Jaka Sriyana, S.E., M. Si., Ph.D. ia merupakan dosen pada program studi Ekonomi Pembangunan yang juga menjabat sebagai Dekan, Fakultas Bisnis dan Ekonomika Universitas Islam Indonesia (FBE UII) Periode 2018-2022.

FGD ini dipandu oleh Siti Rahma Novikasari, S.H., M.H. dosen FH UII dari Departemen Hukum Administrasi Negara sebagai moderator. Acara ini mengundang BKAD diseluruh pulau Jawa, seperti DIY, Gresik, DKI Jakarta, dan Surabaya dan dihadiri oleh BKAD Kulon Progo, Tasik Malaya, Sleman, Kota Yogyakarta, Bantul, Gresik, Surabaya, dan Bapenda DKI Jakarta.

Pada penyampaian materinya Dr. Ridwan., S.H., M.H. mengusung tema Diskresi Pemerintah Daerah dalam Mengatur Fasilitas Perpajakan. Materi beliau, sebagai berikut:

Pasal 23A UUD Negara RI Tahun 1945 menentukan bahwa “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang”, sementara untuk pajak daerah ditentukan dalam Pasal 286 ayat (1) UU No. 23 Tahun 2014 tentang Pemerintahan Daerah; “Pajak daerah dan retribusi daerah ditetapkan dengan undang-undang yang pelaksanaan di Daerah diatur lebih lanjut dengan Perda”. Keharusan menetapkan dan memungut pajak dan retribusi atas dasar undang-undang ini merupakan konsekuensi logis dari negara hukum demokratis (democratische rechtsstat), konsep negara yang didesain menggabungkan prinsip-prinsip negara hukum dan demokrasi.

Diskresi Pemerintah Daerah

Kewenangan untuk mengatur dan mengurus sebagian urusan pemerintahan, yang lazim disebut urusan rumah tangga daerah (huishouding), dituangkan dalam bentuk Peraturan Daerah, yaitu peraturan perundang-undangan yang dibentuk oleh DPRD Provinsi dan/atau Kabupaten/Kota dengan persetujuan bersama Kepala Daerah. Selanjutnya, Peraturan Daerah itu dilaksanakan dengan Peraturan Kepala Daerah; Peraturan Gubernur, Peraturan Bupati/Peraturan Walikota.

Pemberian diskresi kepada Pemerintah Daerah merupakan konsekuensi dari konsepsi negara hukum modern atau negara kesejahteraan (welfare state) yang dianut atau memengaruhi negara hukum Indonesia. Konsepsi welfare state meletakkan kewajiban kepada Pemerintah Daerah untuk memberikan pelayanan kepada warga negara di daerah. Pemberian diskresi itu juga sebagai konsekuensi dari penerapan asas legalitas (legaliteisbeginsel) dalam penyelenggaraan urusan pemerintahan. Asas legalitas menghendaki bahwa setiap tindakan pemerintahan di bidang publik itu harus berdasarkan undang-undang atau Peraturan Daerah (wetmatigheid van bestuur).

Keharusan mendasarkan tindakan pemerintahan pada undang-undang atau Peraturan Daerah itu bukan tanpa masalah, karena undang-undang atau Peraturan Daerah sebagai hukum tertulis itu selalu tidak pernah lengkap (de wet is onvolledig), serta sering terjadi kesenjangan antara perubahan masyarakat yang cepat dengan undang-undang atau Peraturan Daerah tertentu. Akibatnya ketika pemerintah dituntut untuk memberikan pelayanan kepada masyarakat atau ada kejadian penting atau darurat, sementara undang-undang atau Peraturan Daerah yang menjadi dasar tindakan pemerintah tersebut tidak atau belum ada (leemten in het recht). Dalam hal ini Pemerintah Daerah dapat menggunakan diskresi. Selain itu, diskresi juga dapat digunakan ketika undang-undang atau Peraturan Daerah tidak lengkap atau memuat norma samar (vage norm),[1] di samping itu mungkin memuat norma terbuka (open texture),[2] atau memuat norma pilihan (choice).[3]

Dalam hal-hal tersebut kepada pemerintah diberikan diskresi atau Ermessen untuk mengambil kebijakan (beleidsvrijheid) dan kebebasan menggunakan pertimbangan (beoordelingsvrijheid), menjelaskan norma undang-undang yang samar (uitleg van wettelijke voorschriften), menentukan atau menetapkan fakta-fakta (vaststelling van feiten), melakukan interpretasi (interpretatievrijheid), dan mengambil pilihan terhadap berbagai kepentingan terkait dalam memberikan pelayanan publik.[4] Dalam konteks ini berlaku prinsip dalam negara hukum modern bahwa Pemerintah Daerah tidak boleh menolak untuk memberikan pelayanan kepada warga negara dengan alasan tidak ada Peraturan Daerah yang mengaturnya.

Diskresi Pemerintah Daerah Bidang Pajak dan Retribusi Daerah

Telah disebutkan di atas bahwa berdasarkan Pasal 286 ayat (1) UU No. 23 Tahun 2014 “Pajak daerah dan retribusi daerah ditetapkan dengan undang-undang yang pelaksanaan di Daerah diatur lebih lanjut dengan Perda”. Di dalam Pasal 95 ayat (4) UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa Peraturan Daerah tentang Pajak dapat juga mengatur ketentuan mengenai:

- Pemberian pengurangan, keringanan, dan pembebasan dalam hal-hal tertentu atas pokok pajak dan/atau sanksinya;

- Tata cara penghapusan piutang pajak yang kedaluwarsa; dan/atau

- Asas timbal balik, berupa pemberian pengurangan, keringanan, dan pembebasan pajak kepada kedutaan, konsulat, dan perwakilan negara asing sesuai dengan kelaziman internasional.

Dengan demikian, tampak jelas bahwa secara normatif Pemerintah Daerah memiliki kewenangan untuk menggunakan diskresi baik dalam bentuk kebebasan mengambil kebijakan (beleidsvrijheid) dan kebebasan menggunakan pertimbangan (beoordelingsvrijheid), menjelaskan norma undang-undang atau Peraturan Daerah yang samar (uitleg van wettelijke voorschriften), menentukan atau menetapkan fakta-fakta (vaststelling van feiten), melakukan interpretasi (interpretatievrijheid), maupun mengambil pilihan terhadap berbagai kepentingan terkait dalam urusan pajak dan retribusi daerah.

Diakhir penyampaian materi, Ridwan mengungkap kata-kata pamungkas, “Secara konstitusional, yuridis, dan teoretik, negara kesatuan yang menganut desentralisasi itu, seperti halnya negara Indonesia, masing-masing Daerah Otonom diberikan kewenangan untuk membuat Peraturan Daerah dan Peraturan Kepala Daerah secara otonom, termasuk peraturan di bidang pajak daerah dan retribusi daerah. Dalam rangka pelaksanaan undang-undang, Peraturan Daerah, dan Peraturan Kepala Daerah, Pemerintah Daerah berwenang menggunakan diskresi dan membuat peraturan kebijakan (beleidsregel). Dengan berlakunya UU Cipta Kerja dan PP No. 10 Tahun 2021, tidak ada lagi kewenangan Daerah Otonom untuk membuat Deraturan Daerah, Peraturan Kepala Daerah, penggunaan diskresi dan peraturan kebijakan.”

Setelah itu dilanjutkan penyampaian materi oleh Prof. Jaka Sriyana, S.E., M. Si., Ph.D. yang membahas tema Kebijakan Fasilitasi Perpajakan untuk Penguatan Ekonomi dan Keuangan Daerah. Beliau mengatakan mata rantai dampak pandemic Covid-19 terhadap keuangan daerah yaitu terjadinya shocks pada variabel Makro Ekonomi sehingga terjadi penurunan pendapatan RT, usaha dan penurunan penerimaan pajak, maka kemampuan dan keuangan daerah mengalami penurunan.

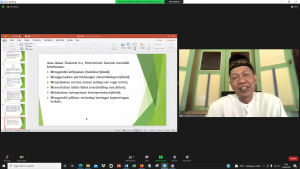

Fungsi pajak sendiri untuk apa?

- Anggaran (Budgetair)

- Mengatur (Regulasi)

- Stabilitas

- Retribusi Pendapatan

Selain itu, fasilitas perpajakan sendiri memiliki tujuan, sebagai berikut:

- Peningkatan perekonomian daerah

- Peningkatan penerimaan keuangan daerah

- Peningkatan kapasitas fisikal daerah

Tidak berhenti sampai disitu, fasilitas perpajakan juga memiliki kebermanfaatan, dari berbagai macam aspek, meliputi dari aspek azas pajak, aspek fungsi pajak, keseusaian komitmen kebijakan ekonomi, dan kinerja perekonomian daerah dan nasional.

Sebagai penutup Prof. Jaka menyampaikan beberapa hal yaitu: Kebijakan Fasilitasi Perpajakan meliputi beberapa antara lain merupakan kewenangan/deskresi masing-masing pemerintah daerah. Kebijakan insentif ekonomi berjangka pendek dan jangka panjang. Kebijakan khusus dalam rangka pemulihan ekonomi nasional dan daerah. Memperkuat permintaan agregat melalui peningkatan pendapatan riil masyarakat dan pengusaha. Menurunkan biasa ekonomi dan sosial sehingga meningkatkan efisiensi naisonal, dan yang terakhir merupakan instrument kebijakan untuk percepatan pemulihan dan pertumbuhan ekonomi yang sekaligus untuk mengurangi ketimpangan ekonomi.

[1] Perumusan vage normen atau norma samar akan memberikan keleluasaan pengemban kewenangan untuk menyesuaikan berlakunya norma hukum positif dalam masyarakat, akan bersifat fleksibel dalam situasi dan kondisi dimana norma hukum positif tersebut berlaku,

[2] Norma terbuka merupakan norma yang terbuka substansi atau isinya dan harus ditentukan lebih lanjut dalam pelbagai keadaan atau norma yang isinya tidak dapat ditentukan secara abstrak tetapi sangat bergantung pada keadaan kasus di mana norma tersebut diterapkan.

[3] Diisyaratkan dengan penggunaan kata ‘dapat’ atau ‘boleh berdasarkan hukum’. Kekuasaan seperti itu dicirikan oleh unsur pilihan yang diberikan kepada pemerintah, vide Cora Hoexter dan Rosemary Lyster, The New Constitutional&Administrative Law, Juta Law, Landsdowne, 2002, hlm. 25.

[4] Disarikan dari F.C.M.A. Michiels (red.), Staats-en Bestuursrecht Tekst en Materiaal, Tweedw Druk, Kluwer, Deventer, 2004, hlm. 139-140, J.B.J.M. ten Berge, op. cit., hlm. 241-24, dan H.D. van Wijk/Willem Konijnenbelt, Hoofdstukken van Administratief Recht, Uitgeverij Lemma BV. Utrecht, 1995, hlm. 163.